Вложили в облигации США, но не догнали инфляцию: что происходит пенсионными активами казахстанцев

Почему инвестиционные убытки ЕНПФ остались на бумаге, и зачем Нацбанк «надеется» на ослабление тенге.

Чингиз Майсеитов

Чингиз Майсеитов

Сегодня 2026, 12:00

Сегодня 2026, 12:00

Недавно ЕНПФ отчитался об инвестиционных доходах, сообщив о начислении 2,66 трлн тенге за год. Цифра внушительная при том, что доходность за 12 месяцев составила 11,39%. Если же говорить в общем, то по данным фонда на 1 марта 2026 года объем пенсионных накоплений казахстанцев превысил 26,87 трлн тенге. Но учитывая высокую инфляцию и высокую базовую ставку, возникает вопрос: сколько на самом деле мы заработали, или потеряли, куда вкладывает деньги казахстанцев Нацбанк, и что делает чтобы пенсионные активы были реально доходными. По порядку разбираемся в материале BAQ.kz.

Чуть не догнали инфляцию и - 165 млрд…

Из отчета ЕНПФ «По управлению пенсионными активами, по состоянию на 1 марта 2026 года» видно, что все-таки инфляция немного обогнала доходность. Отвечая на официальный запрос редакции в Нацбанке спокойно отмечают, что главной причиной, отрицательно повлиявшей на доходность пенсионных активов, стало снижение рыночных цен по финансовым инструментам с фиксированным доходом, то есть тех самых облигаций, депозитов и т.д. Произошло это из-за роста рыночных процентных ставок, и как ни парадоксально - из-за укрепления тенге к доллару.

«Размер отрицательной курсовой переоценки по активам, номинированным в иностранной валюте, за рассматриваемый период составил (-)165,6 млрд тенге. Важно отметить, что отрицательная курсовая переоценка в соответствии со стандартами бухгалтерского учета отражается в отчетах как нереализованный убыток. До момента конвертации валюты в тенге такие изменения в переоценке не приводят к реальному убытку. В случае ослабления курса тенге, данный нереализованный убыток будет нивелирован», - заявили в Нацбанке.

Здесь все понятно, тенге на фоне дорогой нефти укрепился, а так как ЕНПФ держит часть денег в валюте США, то и результат такой. И если Нацбанк не продал ничего из этого, то и все минусы остаются на бумаге. Единственное, смущает формулировка «в случае ослабления курса тенге, данный нереализованный убыток будет нивелирован», выходит изначально банк просто надеется на ослабление нацвалюты? Стратегия – спорная.

Само собой в финрегуляторе добавили, что на временном промежутке в 12 месяцев делать поспешные выводы о потерях было бы не корректно.

«Важно отметить, что пенсионные активы – это долгосрочные инвестиции, и в краткосрочном периоде временное отставание доходности от инфляции является допустимым. За отдельные краткосрочные периоды времени инвестиционные доходы в виде вознаграждения по финансовым инструментам и другим операциям не всегда покрывают колебания стоимости ценных бумаг и курсов валют за данный период. Поэтому объективный анализ размера инвестиционного дохода целесообразно делать за более длительный период», - сообщил на официальный запрос нашей редакции заместитель директора Департамента монетарных операций Национального Банка РК Батур Вахидов.

Смотрим на индексы и повторяем?

Нацбанк использует так называемое индексное управление активами. Стратегия максимально осторожная, означает что ЕНПФ не скупает отдельные акции компаний в попытке угадать, а повторяет за основными мировыми или американскими индексами типа S&P 500 и других. То есть покупает бумаги ровно в той же пропорции или частично, как и в индексе. Индексное управление активами используется при инвестировании в иностранной валюте.

«Согласно стратегическому распределению валютного портфеля индексное управление активами применяется в отношении субпортфеля облигаций развитых стран, субпортфеля облигаций развивающихся стран, субпортфеля корпоративных облигаций и субпортфеля акций. Индексное управление активами осуществляется как Национальным Банком РК самостоятельно, так и с привлечением зарубежных управляющих компаний», - ответили в Департаменте монетарных операций Национального Банка РК.

В финрегуляторе нам предоставили весь список индексов, но остановимся лишь на некоторых из них. Сейчас будет немного нудно, но информативно.

Так, для облигаций развитых стран используется индекс Custom Index (G502), в него входят государственные ценные бумаги США со сроком погашения до 10 лет. В состав этого индекса на 1 марта 2026 года входило 200 выпусков облигаций. Покупает Нацбанк и облигации развивающихся стран. Здесь повторяют индекс Custom Index (Q979), состоящий из облигаций, в долларах США, эмитентами которых являются развивающиеся страны с рейтинговой оценкой не ниже «ВВ-». На 1 марта 2026 года в него вошло 494 выпуска облигаций, выпущенных 32 странами.

Корпоративные облигации покупаются на основе индекса Custom Index (Q980), который состоит из ценных бумаг, эмитентами которых являются резиденты развитых и развивающихся стран с высокой капитализацией и рейтинговой оценкой не ниже «ВВВ-».

Теперь остановимся на доходности этих бумаг за 2025 год. Так доходности субпортфелей и эталонных портфелей выглядят следующим образом: Custom Index (G502) 6,80% 6,39%. Custom Index (Q979) 11,80% 11,03%. Облигации развивающихся стран (внешнее управление) Custom Index (Q979) 12,05% 11,03%.

На фоне остальных максимальной доходностью выделяются акции MSCI World ESG Index показав 22,05%, 21,35%. Фактор ESG означает что в индекс вошли только проверенные мировые компании, использующие чистые и гуманные подходы в своей работе от экологии до отношения к сотрудникам.

Сколько получат УИПы за свои услуги

Как известно часть пенсионных активов казахстанцы доверили так называемым УИП, то есть внешним частным оправляющим компаниям. Они как альтернатива Нацбанку вкладывают деньги вкладчиков в разные инструменты (акции, облигации, ЕТФ и т.д.). На сегодня таких компаний шесть, полный список с долями есть в открытом доступе.

За свою работу УИП получают вознаграждение, у которого по закону есть свой потолок. Судя по ответу Нацбанка по итогам прошлого года, компании получили более 28 миллиардов тенге. При этом в банке подчеркнули, что вознаграждение формируется в соответствии с рыночной практикой и зависит от мандата, объёма активов под управлением и само собой результатов, которые показала компания.

«В соответствии со статьей 58 Социального кодекса РК размер комиссионного вознаграждения Национального Банка РК за доверительное управление пенсионными активами ЕНПФ составляет в размере не выше 2,0% от инвестиционного дохода по пенсионным активам ЕНПФ. При этом текущий размер комиссионного вознаграждения, взимаемый Национальным Банком РК, составляет 1,5% от инвестиционного дохода по пенсионным активам ЕНПФ. Размер вознаграждения Национального Банка РК за доверительное управление пенсионными активами ЕНПФ (ОПВ/ОППВ/ДПВ и ОПВР) за 2025 год составил 28,2 млрд тенге», - отметили в Нацбанке.

Отметим, что комиссии пока еще не выплатили, а только начислили. Но сумма начисленных вознаграждений внешним управляющим компаниям по итогам 2025 года по предварительным данным составляет 9,3 млрд тенге, в том числе по государственным облигациям развивающихся стран – 1,5 млрд тенге, по корпоративным облигациям – 1,9 млрд тенге, по портфелю акций – 5,9 млрд тенге.

Лимит на местные акции, и доллары по ОПВР

Исходя из мартовского отчета ЕНПФ видно, что доля акций и депозитарных расписок казахстанских компаний очень мала. В Нацбанке это объясняют тем, что существуют определенные лимиты, превышать которые нельзя. При этом конкретных целевых показателей, сколько должно держаться в акциях эмитентов РК – нет.

«При этом установлены следующие лимиты инвестирования: долевые ценные бумаги банков второго уровня РК с рейтинговой оценкой не ниже «В» – не более 5% от пенсионных активов ЕНПФ; долевые и долговые ценные бумаги субъектов квазигосударственного сектора – не более 25% от пенсионных активов ЕНПФ; негосударственные долевые ценные бумаги, за исключением долевых ценных бумаг субъектов квазигосударственного сектора и банков второго уровня РК, входящие в категорию «Премиум» официального списка фондовой биржи Республики Казахстан или аналогичной ей на момент инвестирования, либо имеющие листинг на мировых фондовых биржах, рыночная капитализация которых превышает три триллиона долларов США – не более 5% от пенсионных активов ЕНПФ», - говорится в ответе финрегулятора на официальный запрос BAQ.kz.

Критерии довольно жесткие, что еще раз подтверждает консервативность портфеля ЕНПФ с минимизацией любых рисков. Да и список отечественных компаний, имеющих международный листинг - невелик. Понятно, что это группа состоит из 6-7 казахстанских «голубых фишек» таких как Kaspi, Казатомпром, КМГ и других.

Еще один момент, доходность пенсионных активов по ОПВР за год составила 10,63% и все инвестировано только в тенге (ценные бумаги Минфина РК, РЕПО и депозиты). Возникает вопрос, а где же валюта, тут Нацбанк поспешил объяснить, что формирование пенсионных активов за счет взносов работодателей инструмент молодой и работает с начала 2024 года, следовательно объем таких активов пока небольшой. В финрегуляторе пообещали, что диверсификация портфеля возможна в дальнейшем по мере роста объема таких активов.

Снижаем ГЦБ и добавляем альтернативу

Как сообщили в Нацбанке, в октябре 2025 года и феврале 2026 года в Инвестиционную декларацию ЕНПФ внесли изменения, которые предусматривают увеличение более доходных классов активов валютного портфеля.

Так, за счет снижения доли государственных ценных бумаг США с 30% до 15% от портфеля, увеличили долю акций с 25% до 30%. Кроме этого, были включены альтернативные инструменты с целевой долей 10% от валютного портфеля. Какие именно инструменты в Нацбанке не уточнили, но похоже, что это криптоактивы, о которых не раз публично говорил глава финрегулятора.

«Включение инвестиций в альтернативные инструменты позволяет улучшить параметры рискдоходности валютного портфеля. Данный класс активов, как правило, характеризуется более низкой ликвидностью, но обладает высоким потенциалом доходности и способностью к диверсификации рисков. Увеличение доли акций и альтернативных инструментов валютного портфеля планируется осуществлять поэтапно с учётом рыночной конъюнктуры и динамики пенсионных активов», - добавили в Департаменте монетарных операций НБРК.

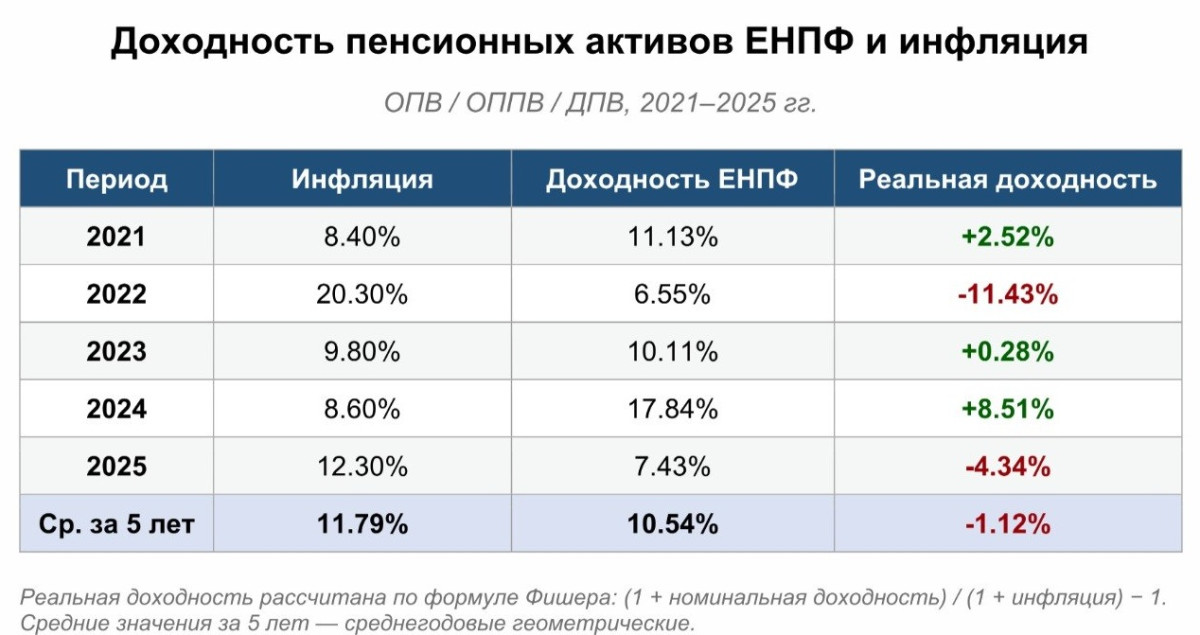

Инфляция победила

Предоставил нам Нацбанк и данные по доходности за последние пять лет в купе с инфляцией. Тут ситуация ожидаемо - нестабильная. Только три года были в плюсе: 2021, 2023 и особенно удачный 2024 год. В остальные же годы инфляция заметно съедала накопленные активы казахстанцев. Хуже всего было в 2022 году, когда начался геополитический хаос. Чтобы рассчитать реальную доходность мы использовали формулу Фишера.

Что в итоге с покупательской способностью?

Отвечая на вопрос, проводилась ли финрегулятором или внешними аудиторами оценка потерь покупательской способности накоплений вкладчиков именно в те годы, когда инфляции обгоняла доходы, в Нацбанке отметили, что такие процедуры не предусмотрены.

«Проведение оценки совокупных потерь покупательной способности пенсионных накоплений вкладчиков за период, когда доходность портфеля отставала от инфляции, не предусмотрено. Такая оценка не стандартизирована и допускает различные подходы при расчёте (носит аналитический и во многом интерпретационный характер). Таким образом, в предмет и цели финансового аудита подобная оценка не входит», - заключили в Нацбанке.

Также в финрегуляторе добавили, что государство гарантирует вкладчикам ЕНПФ сохранность пенсионных активов, сформированных за счет обязательных пенсионных взносов и обязательных профессиональных пенсионных взносов, находящихся в доверительном управлении Банка, с учетом уровня инфляции. А что с гарантиями по УИП?

Самое читаемое

- Ливень в Алматы: что происходило ночью в городе

- Певец Димаш Кудайберген рассказал о пути артиста, семье и служении зрителю

- "Русалки и драконы": Как карагандинка превратила обычный дом в яркое место

- 132 тысячи казахстанцев обнулили пенсионные счета — Минтруда изменит формулу порогов

- «Казахстанскую Монику Беллуччи» проводили на пенсию в Мангистауской области